温哥华空屋税涨至5%

为了进一步打击住房投机并推动更多房主出租未充分利用的房屋,温哥华市长肯尼迪.斯图尔特(Kennedy Stewart)4月13日提出动议:将温哥华市的的空置房屋税率由3%提高至5%,并增加合规审计。27日市议会正式通过该动议,明年生效。

斯图尔特表示,将税率提高到5%“是对房地产投机者的巨大打击”。

以 5% 的税率计算,根据 BC Assessment 对温哥华管辖范围内房屋的最新平均评估值,均价 200 万加元的空置独立屋需缴纳 100,000 加元的空置税;均价 760,000 加元的公寓或联排别墅,需缴纳 38,000 加元的空置税。这还不包括省政府单独的投机和空置税可能带来的额外处罚。

斯图尔特之前表示,提高税率还将为该市带来更多收入,用于资助经济适用房项目。截至 2021 年底,市政府工作人员报告称,空置税已经累计产生了约 1.06 亿元的收入。

斯图尔特表示,去年将税率提高二倍达到3%的决定,为该市带来了3,200万元收入,也确实使空置房屋数量下降。

除了提高税率外,动议还将增加审计和检查次数。对不合规和逃税的审计数量将从目前的每年 9,00 次增加到 2023 年空置税参考年的 20,000 次。可能需要雇用更多的城市工作人员来进行扩大审计,这需要从空屋税收入中收回费用。

斯图尔特说:“我们仍然有数百所房屋空置,还有数千所空置房屋要求豁免。”

“通过进一步将税率提高到 5% 并将审计数量增加一倍,我们将让投机者更加困难,并确保温哥华的住房适合我们所有人——而不仅仅是少数人。我期待市议会在这一重要步骤上获得一致支持,因为我们必须使用市政工具包中的所有工具来解决我们的住房危机。”

温哥华市长提议征收“空店税”

除了空屋税外,本周温哥华市长Kennedy Stewart还呼吁征收“空店税”,以惩罚那些让店面空置的房东。

Stewart表示,温哥华市的一些街区正在努力应对20%甚至更高的商业空置率。

他认为那些用木板封住的店面会降低社区的活力和安全性。

这项税收将针对那些购买商业地产并空置的投机者,这些人寄望于房产价值的上升,然后转手出售。Stewart认为,如果“空店税”实施得当,征税将阻止投机,增加商业空间的供应,甚至可能降低租金。

他说:“我们必须结束这种投机。如果我们做得好,这将意味着小企业的租金会降低。”

Stewart也表示,绝大多数商业地产的业主都是很好的业主,他们都在积极地寻找填充物业的机会,这些人不是税收的目标。

温哥华市工作人员2020年的一份报告发现,温哥华六分之四的街区空置店面的比例已超过10%。

从2012年到2019年,6个社区的自住企业数量减少了16%,而有编号的公司拥有的店面数量增加了41%,开发商拥有的店面数量增加了71%。

Stewart表示尚不知道有多少物业是投机者持有的,但他说,在整个城市,有些地方多年来一直令人困惑地空置,甚至在繁忙的商业街,甚至对办公、零售空间需求很高的物业也一样在空置。

他承认,一些店面空置可能是由疫情引发的经济衰退造成的,这也可以用企业负担不起的高租金来解释,但他指出,这项税收可能会促使商业房东降低租金,以填满目前一直空置的空间。

许多温哥华商人和社区代表对税收在解决高空置率方面的有效性持怀疑和反对态度。

其中,唐人街中山公园的执行董事刘黛明(Lorraine Lowe)女士表示,这项税收将是压死这片陷入困境的社区的最后一根稻草。这些社区面临着高空置率、频繁的涂鸦和破坏行为,以及疫情期间旅游业缺乏导致的客流量下降的问题。她说:“这就像一记耳光,这将杀死我们,我们已经命悬一线了。”

刘黛明担心,征税会迫使绝望的建筑业主将空间租给企业,这可能会稀释该地区的文化遗产,这与社区寻求联合国教科文组织(UNESCO)遗产指定的计划背道而驰。她认为,温哥华市应该努力改善唐人街的公共安全,而不是税收。

唐人街商业促进协会(Chinatown Business Improvement Association)会长Jordan Eng表示,他不认为投机是唐人街的问题。他指出,唐人街公园广场的空置率高达73%,并且空置了十多年,但它归市政府所有。

Jordan Eng表示,唐人街、煤气镇、Strathcona和市中心东区将是受空置商铺税影响最大的地区,因为这些地区是药片危机的中心,业主们已经在艰难的环境中努力寻找租户来经营可行的业务。税收的增加无非是对这些业主雪上加霜,温哥华市应该消除繁文缛节,缩短营业执照的漫长等待时间,并改善公共安全。

商业房地产公司Marcus & Millichap的投资和租赁高级副总裁Martin Moriarty表示,该提议是“不合理、不公正和不明智的”,该公司是温哥华最著名的零售和餐厅店面租赁公司之一。

Moriarty说:“在我们看来,空店税的概念与当前零售环境的现实脱节,并不能解决空缺问题。我们刚刚经历了全球最动荡的时代之一,温哥华的表现超过了大多数可比城市市场。这是一个困扰城市中心的全球性问题,而不是由房东驱动的问题。”

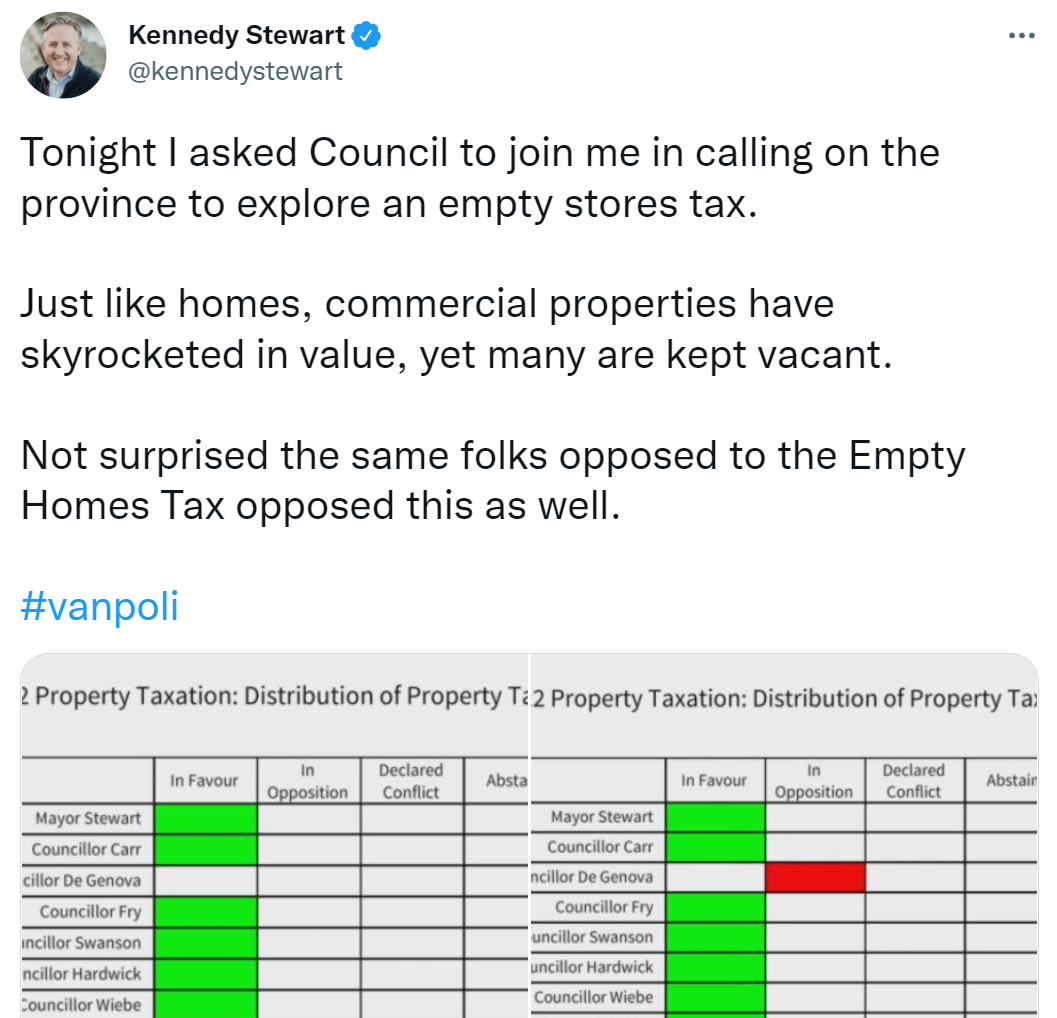

但就算反对的声音此起彼伏,在周二的投票上,温哥华市议仍然会以7票赞成、2票反对的结果通过了这项修正案,要求市长与省政府研究对空置商业地产征税的问题。

温哥华市议会本身并没有实施“空店税”的司法权,与制定空屋税的过程类似,省政府需要立法修改温哥华宪章。

NPA议员Melissa De Genova和“城市更美好”(A Better City)议员Sarah Kirby-Yung投了反对票,议员Rebecca Bligh和Lisa Dominato缺席了投票。

议员Rebecca Bligh说:“除了一小部分‘坏苹果’坐在空置的商业空间……大多数空置的店面都不是设计出来的,”她认为,这一税收将对房主造成惩罚,因为这是一个复杂的问题,需要一个更有力的计划。开征税收不会有任何帮助,只会损害形势。

加拿大银监会警告:收入造假严重,将收紧房贷!

加拿大银行监管机构OSFI近日发出警告,银行房屋抵押贷款申请时所提供的收入造假严重,预计计划在未来几周内解决这些风险,这可能意味着会收紧贷款。

加拿大联邦政府金融机构监督办公室 (OSFI) 上周四(4月21日)发布了第一份年度风险展望。

该报告涵盖了加拿大金融系统的系统性风险,包括房价暴跌等。

OSFI在报告中指出,在极低利率和住房供需失衡的推动下,加拿大房地产市场空前上涨,这增加了金融机构的房地产担保贷款 (RESL)风险。

OSFI警告:收入造假严重,将收紧房贷

与此同时,加拿大各地房地产市场活动的加剧和历史上前所未有的房价上涨导致借款人的杠杆率越来越高,这增加了房价调整的系统性风险。

地产网站Better Dwelling表示,由于金融办发现的问题包括抵押收入验证和过度杠杆化的借款人,计划在未来几周内解决这些风险,这可能意味着收紧贷款。

加拿大银行监管机构质疑抵押贷款,虚假收入是“常见的”。

据该机构称,抵押贷款承销风险很常见。对于那些不知道的人来说,承销是确保贷款质量的过程。这包括收入验证、检查资产和债务以及财产详细信息。不良承保在风险期间会发生的灾难。

为了应对这些风险,OSFI指出,住宅抵押贷款审批程序(Residential Mortgage Underwriting Practices and Procedures)的B-20贷款指引,期望的监管和新产品评估工作仍在继续。

OSFI在报告中强调,最近的监管审查发现了与承保有关的几个常见问题,特别是收入证明,收入证明存在问题领域包括:自营业务、租金、可持续收入豁免以及抵押品管理。

换句话说,收入可能被夸大以获得更多贷款的杠杆作用。这是一种枯燥的措辞,但无论是持续存在还是进行打压,这都是一个大问题。如果真的很普遍,这将导致投资者(最大的借款人)迅速减少。

今年冬天抵押贷款压力测试率可能会上升。

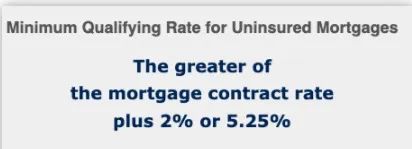

抵押贷款压力测试是 OSFI 近来关注的另一个问题,无保险抵押贷款通过最低合格率 (MQR) 进行“压力测试”。目前 MQR 测试利率是 5.25% 或这合约利率加2%,以较高者为准。

加拿大央行已经开始加息周期,隔夜利率预计将在一年内攀升近 2 个点,因此 MQR 可能需要修正。下一个计划中的 MQR 公告日期是 2022 年 12 月 15 日,大约七个月后。

最后,OSFI表示将在 2022 年春季为所有住房抵押贷款金融机构举办行业会议。

央行罕见承认误判通胀 承诺出台有力措施

与此同时,加拿大央行行长蒂夫·麦克莱姆( Tiff Macklem )近日罕见承认,他和副手在今年年初均错误地判断了通胀的强度,并承诺“根据需要采取有力措施”来弥补这一错误。

4 月 27 日,央行行长麦克勒姆在国会参议院银行委员会作证时表示:“(我们正在)摆脱曾经经历过的最严重衰退,我们做对很多事情,但我们也做错了一些事情,我们正在调整。”

令金融界许多人感到意外的是,加拿大央行在 1 月份选择不加息,尽管有证据表明,通胀出现了几十年来最快的情况。

然而,麦克勒姆没有采取行动,1月份议息时将基准利率维持在 0.25% 不变,尽管行长当时明确表示,随着经济疲软已基本消化,利率将很快上升。

此举招致了经济学家的批评,一些人称这一决定损害了加拿大央行的信誉。

行长认为,央行积极的货币政策反应有助于推动经济反弹,使失业率降至 历史新低的5.3%,并提振了经济活动和商业投资。

疯狂飙升的通胀仍然是央行必须应对的一个问题。

行长:6月可能加息50基点

行长周三表示,加拿大央行准备“在必要时强行”加息以控制通胀,加倍强调加拿大家庭和企业应为未来一年更高的借贷成本做好准备。

行长在参议院发表讲话时表示,央行需要相对较快地提高利率,以使加拿大过热的经济降温。

“如果归结为经济过热,就会造成国内通胀压力。”

“我们需要为经济增长降温,以降低通胀。虽然我们不想让经济过冷,但我们不希望它过热并造成通货膨胀。所以是的,这将是微妙的,”行长说。

行长麦克勒姆先生周三重申,央行可能会考虑在下次 6 月 1 日举行的议息会议上再次加息 50 个基点。比通常的25点幅度翻倍。

央行6月1日再次加息50基点后,隔夜基准利率将上升至1.5%,五大商业银行的房贷基准利率Prime将会从年初的2.45%上升至3.7%。

换言之,如果贷款100万,每月利息将会比2月份增加大约$1000加元。

加息是压制通胀最直接的措施,但由于提高贷款成本,所以房地产市场也会造成强有力的冲击。

|